3 tygodni temu

26

3 tygodni temu

26

Piotr Juszczyk zaznacza, że podatki wzrosną, ale nie tak mocno, jak w latach 2022-2023, gdy w sumie wysokość opłat skoczyła o 30 proc.

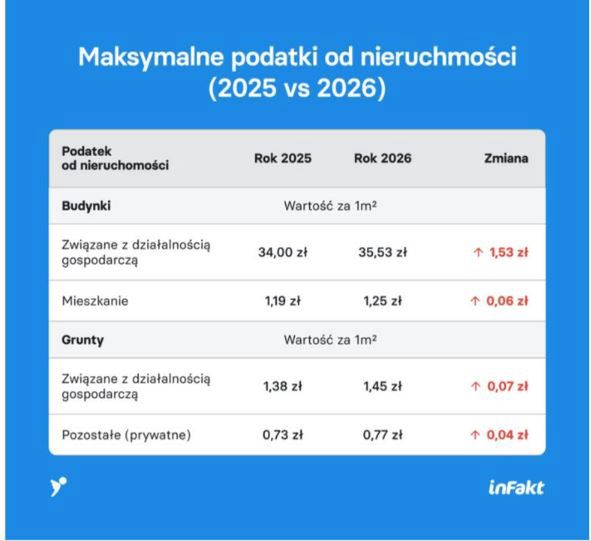

– W 2024 r. stawki podatku od posiadania nieruchomości mieszkalnych wzrosły o 15 gr, w 2025 r. o 4 gr, a w 2026 r. maksymalnie o 6 groszy na każdy metr kwadratowy. Natomiast dla nieruchomości wykorzystywanych do celów gospodarczych w 2023 r. wzrosły aż o 4,32 zł, w 2024 o 90 gr, a w 2026 r. wzrosną maksymalnie o 1,53 zł za każdy metr kwadratowy. Po tej korekcie nowe stawki podatku w tym roku wyniosą kolejno 1,24 zł i 35,53 zł za każdy metr kwadratowy - wyjaśnia Juszczyk.

Nowy konkurent Żabki w Warszawie. Czy w Blumisiu jest taniej?

Eksper zaznacza, że w 2022 r. - gdy wystrzeliła inflacja - maksymalna stawka za lokal mieszkalny wynosiła 0,89 zł za m kw. W tym roku jest to 1,19 zł. Dla 75-metrowego lokalu mieszkalnego oznacza to wzrost opłaty rocznej o 22,50 zł, a rok do roku 4,50 zł. Z kolei W przypadku 150-metrowego biura opłata skoczyła z 25,74 zł za 1 m kw., do 35,53 zł.

- Należy pamiętać, że wzrost opłat lokalnych dotyczy nie tylko lokali, ale również zwierząt. Podatek od posiadania czworonoga może wzrosnąć w 2026 r. o ponad 8 zł, ze 178,26 zł do 186,29 zł. Wyższe będą również opłaty uzdrowiskowe pobierane w kurortach. Ich maksymalna wysokość wyniesie 6,67 zł za dobę, podczas gdy obecnie jest to 6,38 zł - tłumaczy Juszczyk.

Jednak to samorządy lokalne decydują o konkretnej wysokości stawek, a te we Wrocławiu czy Gdańsk są już maksymalne. – Polski Ład ograniczył wpływy samorządów z podatku dochodowego, ale z drugiej strony wprowadzono zmiany w tym zakresie. Ministerstwo Finansów szacuje, że dochody JST w ciągu dekady mają wzrosnąć nawet o 230 mld zł, a za ten rok o 24,8 mld zł - dodaje Juszczyk.

Pełna lista podatków lokalnych na rok 2026

Podatek od gruntów:

- Związane z prowadzeniem działalności gospodarczej, niezależnie od kategorii ewidencji gruntów i budynków: 1,45 zł za każdy metr kwadratowy powierzchni,

- Dla gruntów położonych nad powierzchniowymi wodami stojącymi lub płynącymi jeziorami i zbiornikami sztucznymi: 7,15 zł za każdy hektar powierzchni,

- Pozostałe, w tym przeznaczone na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego: 0,77 zł za każdy metr kwadratowy powierzchni,

- Pozostałe, w tym przeznaczone na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego: 0,77 zł za każdy metr kwadratowy powierzchni,

- Niezabudowane gruntów objętych obszarem rewitalizacji, zgodnie z przepisami: 4,72 zł za każdy metr kwadratowy powierzchni.

Podatek od budynków lub ich części:

- Mieszkalnych: 1,24 zł za każdy metr kwadratowy powierzchni użytkowej,

- Związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części wykorzystywanych do celów gospodarczych: 35,53 zł za każdy metr kwadratowy powierzchni użytkowej,

- Wykorzystywanych do prowadzenia działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym: 16,64 zł za każdy metr kwadratowy powierzchni użytkowej,

- Związanych z udzielaniem świadczeń zdrowotnych, zgodnie z przepisami o działalności leczniczej, zajmowanych przez podmioty udzielające tych świadczeń: 7,27 zł za każdy metr kwadratowy powierzchni użytkowej,

- Pozostałych, w tym zajmowanych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego: 12,00 zł za każdy metr kwadratowy powierzchni użytkowej.

Podatek od środków transportowych. Od samochodów ciężarowych o dopuszczalnej masie całkowitej:

- Od 3,5 tony do 5,5 tony: 1259,09 zł,

- powyżej 5,5 tony do 9 ton: 2100,42 zł,

- powyżej 9 ton: 2520,48 zł,

- powyżej 12 ton: 4809,70 zł.

Od ciągników siodłowych lub balastowych przystosowanych do używania łącznie z naczepą, lub przyczepą o dopuszczalnej masie całkowitej od 3,5 tony do poniżej 12 ton:

Od ciągników siodłowych lub balastowych przystosowanych do używania łącznie z naczepą, lub przyczepą o dopuszczalnej masie całkowitej równej, lub wyższej niż 12 ton:

- Do 36 ton: 3717,57 zł,

- powyżej 36 ton: 4809,70 zł.

W przypadku przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton i poniżej 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego 2520,48 zł. Do 36 ton 2940,51 zł, a powyżej 3717,57 zł.

Posiadacze autobusów zapłacą podatek w zależności od liczby miejsc, nie licząc kierowcy:

- Mniejszej niż 22 miejsca: 2976,21 zł,

- równej lub większej niż 22 miejsca: 3762,73 zł.

Opłaty lokalne też w górę

Opłaty lokalne również wzrosną o wskaźnik 4,5 proc. i wyniosą w 2026 r. odpowiednio:

- Opłata targowa (dzienna): 1176,67 zł,

- opłata miejscowa w miejscowościach posiadających korzystne właściwości klimatyczne, walory krajobrazowe oraz warunki umożliwiające pobyt osób w tych celach (dzienna): 3,46 zł,

- opłata miejscowa w miejscowościach znajdujących się na obszarach, którym nadano status obszaru ochrony uzdrowiskowej: 4,89 zł

- opłata uzdrowiskowa: 6,67 zł,

- od posiadania psa: 186,29 zł,

- opłata reklamowa (stała): 3,89 zł,

- opłata reklamowa (zmienna): 0,36 zł.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·