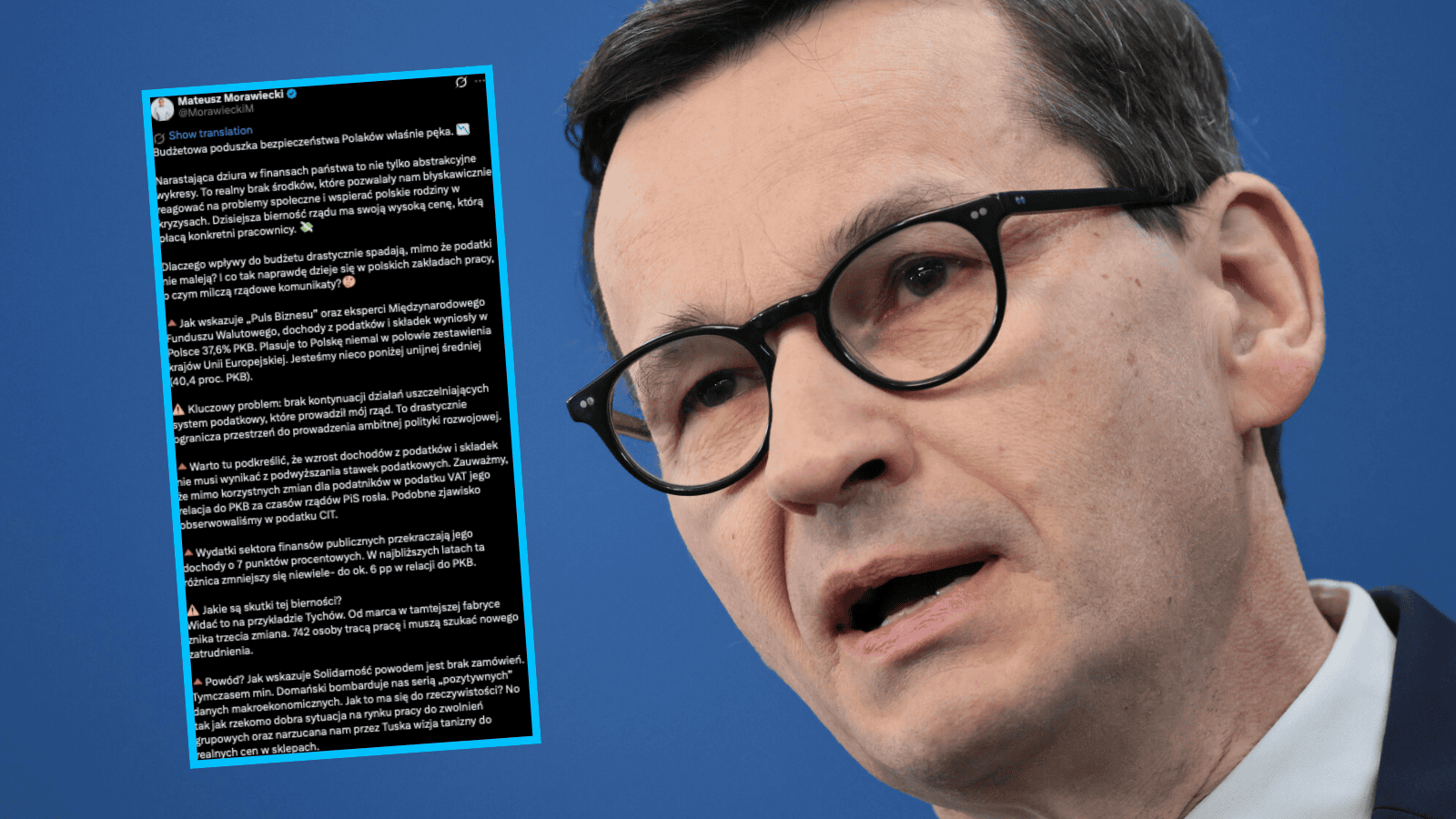

19 godziny temu

3

19 godziny temu

3

Poszkodowani w powodzi z września 2024 r. otrzymają dodatkowo rok, aby przeznaczyć otrzymane już darowizny na usunięcie skutków kataklizmu i nie zapłacić podatku od darowizn. Tak wynika z opublikowanego projektu.

Zwolnienie z podatku od darowizn dla powodzian

Chodzi tu o poszkodowanych w powodzi zamieszkujących tereny określone w rozporządzeniu z 16 września 2024 r. w sprawie wykazu gmin, w których są stosowane szczególne rozwiązania związane z usuwaniem skutków powodzi z września 2024 r. oraz rozwiązań stosowanych na ich terenie (Dz.U. poz. 1859).

Mogli oni skorzystać ze zwolnienia z podatku od darowizn na podstawie art. 30 ust. 2 specustawy, tj. ustawy z 16 września 2011 r. o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi (t.j. Dz.U. z 2025 r. poz. 1402). Zgodnie bowiem z tym przepisem zwalnia się od podatku od spadków i darowizn darowizny, jeżeli do 31 grudnia roku następującego po roku, w którym wystąpiła powódź, zostaną przeznaczone przez obdarowanego na usunięcie skutków powodzi.

To oznacza, że darowizny przeznaczone przez obdarowanego (osobę, która ucierpiała w powodzi we wrześniu 2024 r.) na usunięcie skutków powodzi były zwolnione z podatku od spadków i darowizn, jeżeli zostały one przeznaczone na ten cel do końca 2025 r.

Zmiany w podatku od darowizn. Nowy termin

Teraz w ustawie o podatku od spadków i darowizn ma zostać dodany nowy rozdział 5a, który wprowadzi przepisy epizodyczne i wydłuży wspomniany termin o rok.

Zgodnie z projektowanym art. 19a ustawy, zwolnione od podatku będą darowizny, jeżeli zostały one otrzymane przez obdarowanego na usuwanie skutków powodzi z września 2024 r. na terenie gmin lub miejscowości poszkodowanych, które zostały określone w przepisach, w brzmieniu obowiązującym na 31 grudnia 2025 r. Darowizny muszą jednak zostać przeznaczone na usunięcie skutków powodzi i wydatkowane na ten cel w okresie od 1 stycznia do 31 grudnia 2026 r. Zwolnienie ma zastosowanie tylko do dokonanych już darowizn, nie nowych.

Jeżeli powodzianom nie uda się przeznaczyć otrzymanych darowizn na usunięcie skutków powodzi do końca 2026 r., będą musieli złożyć do urzędu skarbowego zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych (SD-3) do 31 stycznia 2027 r. A to może oznaczać też konieczność zapłaty podatku.

Etap legislacyjny

ProjektuProjekt nowelizacji ustawy o podatku od spadków i darowizn (nr UD351) - w konsultacjach

Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A. Kup licencję

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·